こんにちは。こま犬です。

先日、ついに目標としていた貯金2000万円を達成しました!

喜んでた一面もありますが、、ぼーっと考え事してると一昨年(令和元年)に話題にあがった老後資産は2000万円ないと破綻するといったレポートが世間をにぎわせていたのをふと思い出しました。

そんな疑問から今回、金融庁のレポートを読みなおしてみました。

この記事では、金融庁のレポートかみ砕き、どういった理由で、どの程度、老後に備えなければいけないのかということを書いていこうかなーと思います。

この記事の目次

はじめに

金融庁のレポートは誰でも以下のURLからみれますのでよかったらダウンロードしてみてください。

簡単に要約するとこのレポートは現状の環境(人口数や収入・支出など)を数字でとらえ、今後経済や個人の支出はどうなっていくのかというのを推測しています。今回は金融資産のみに焦点を当てていますが、健康リスクや今後の労働、資産形成に関する記載もあったり、ためになるのでよかったらどうぞ。

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」

2000万という数字はどこから来たのか!!

さっそくですが、、この2000万円という数字はどこから来たのでしょうか??

このレポートが発表された当時、金融庁が燃えて、麻生さんが『やり直せ!!』といった事を発言していた印象が非常に強いですが、レポートの中身を見てみると割とわかりやすく明快な単純な式でこの数字を出してくれていました。

老後資金2000万円の算出式

老後の貯蓄 -(老後の収入-老後の支出)×生き残る年数

これが0以上(なくならなければ)お金に困らなくてやっていけるというような計算式でした。

個人的には非常にわかりやすい。。ここの変数に金融庁さんはどんな変数当て込んだのかそれでは1っこ1っこ要素を見ていきましょう!

ぼくらっていつまで生きるの??

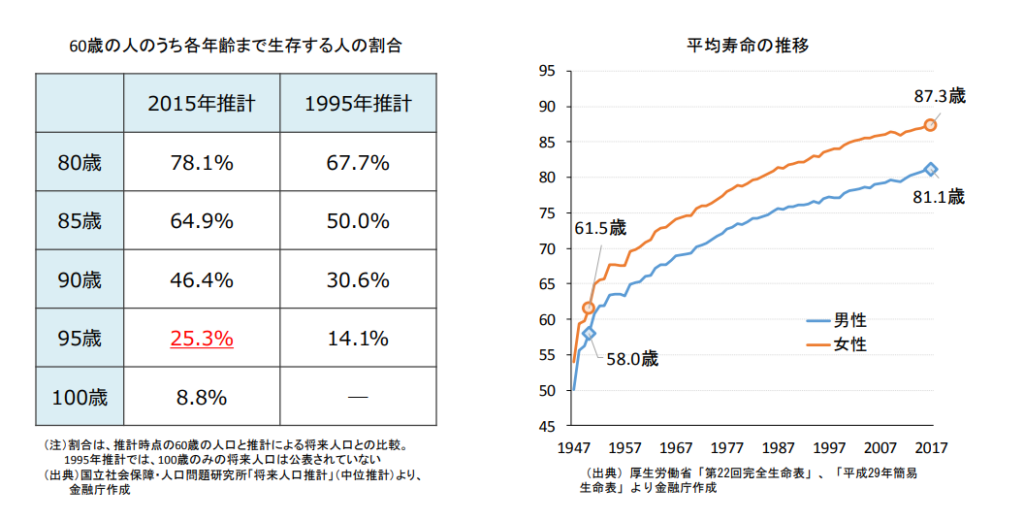

令和の時代を迎えた現在、平均寿命は男性約 81 歳、女性約 87 歳と大きく伸び、医療技術の進展と相まって、今後も更なる長寿化が見込まれているそうです。

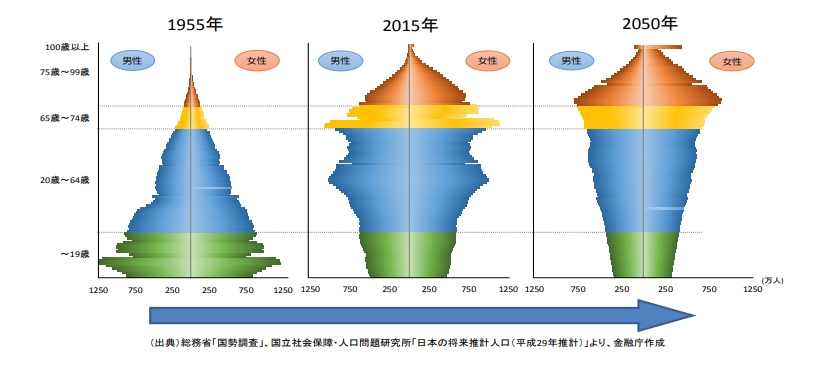

単身世帯が増えている??

日本の人口動態の特徴として、長寿化に加えて、少子高齢化が挙げられる。人口ピラミッドで見ると、かつては「富士山型」であったものが、現在は「つぼ型」であり、今後も「つぼ型」の形状は変わらず、高齢者が若年者に比べて突出して多いという姿になることが見込まれているようです。

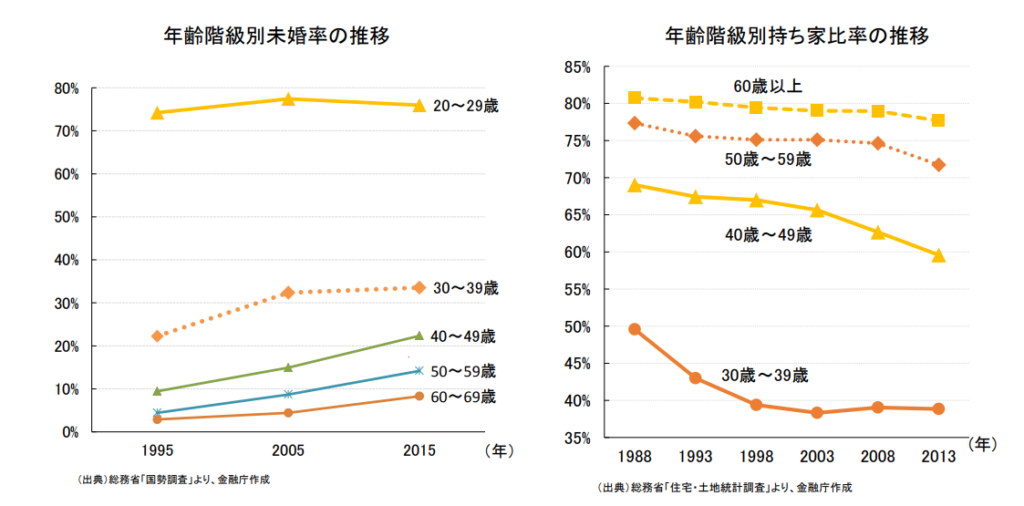

上記の人口比率の要因の一つとして結婚する人が減ってきているという現状があるようです。ちなみに今回の金融庁の2000万円レポートは世帯単位(夫婦)で計算されていました。

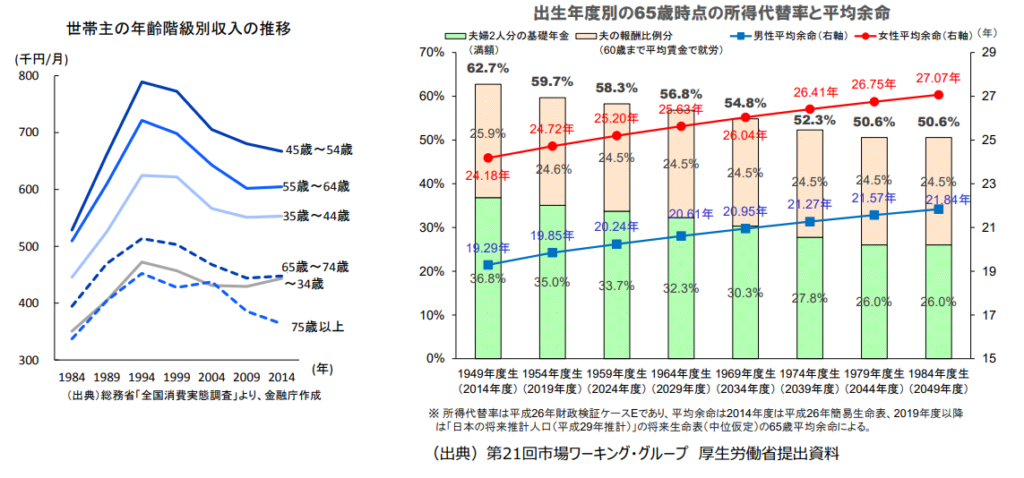

みんな気になる収入と支出の推移

年齢層別に見ても、時系列で見ても、高齢の世帯を含む各世代の収入は全体的に低下傾向となっているようです。公的年金の水準については、今後調整されていくことが見込まれているとともに、税・保険料の負担も年々増加しており、少子高齢化を踏まえると、今後もこの傾向は一層強まることが見込まれると。

20年前と比べると収入は10%以上減、年金もどんどん目減りしてるね。。

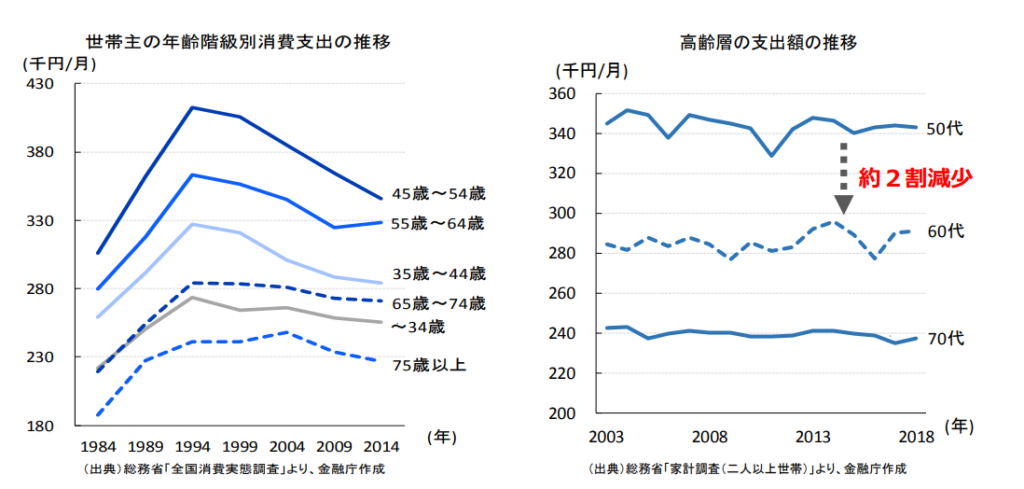

支出もほぼ収入と連動しており、過去と比較して大きく伸びていない。

年齢層別に見ると、30 代半ばから 50 代にかけて、過去と比較して低下が顕著であり、65 歳以上においては、過去と比較してほぼ横ばいの傾向が見られる。

60 代以上の支出を詳しく見てみると、現役期と比べて、2~3割程度減少しており、これは時系列で見ても同様である。

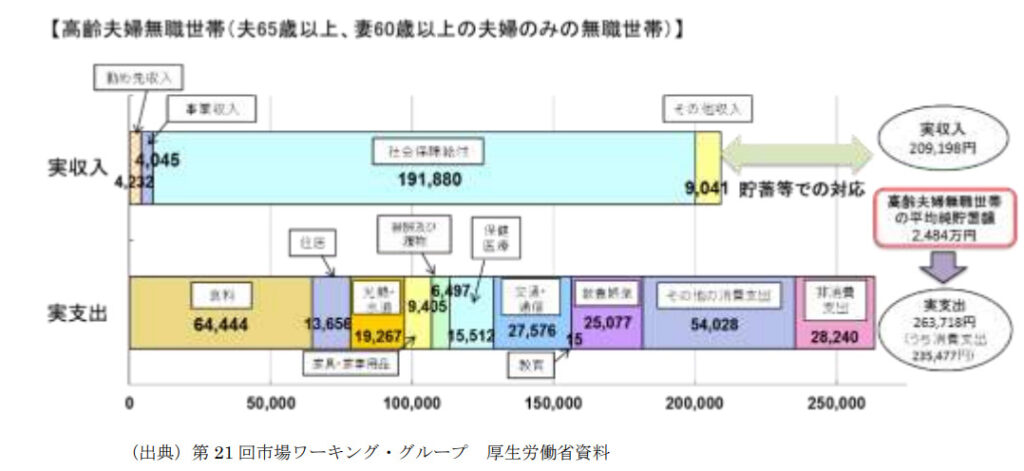

老後の収入事例(高齢夫婦無職の世帯)

ここまでで粒粒の要素、老後収入と老後支出、寿命といったところを統計から抜粋されていました。

そしてよくレポート読んでみるとけっこう、生々しい事例が明確にレポートにのってました。

高齢夫婦無職の世帯の例では年金収入がだいたい2人合わせて20万円、支出が25万弱円程度。この毎月の差額5万円弱を自身が保有する金融資産より補填することとなるという想定でした。

改めて計算してみる老後資金

はい。先ほどの例の夫婦を計算してみると、老後の年金暮らし夫婦では2人で毎月25万(個人的に割と妥当な気がする)の支出、20万円の年金収入があるという話をしました。

それ年間ベースで考えると、、、

(老後収入20万-老後支出25万 弱)×12か月=60万弱/年 で貯金を切り崩していく必要があると。

つまり80歳程度、20 年で約 1,300 万円、90歳程度、30 年で約 2,000 万円の貯金取崩しが必要になるという式でした。

これが老後2000万円問題の正体でした!!!!

まとめ

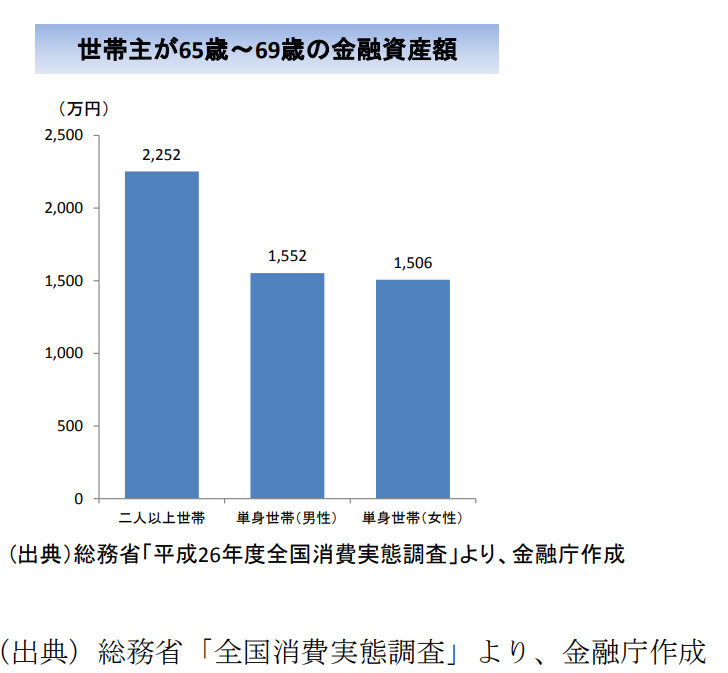

読み込んでみるとこれ、、2000万円では足らないのでは??と思ったのが素直な感想です。ちなみに65 歳時点における金融資産の平均保有状況は、夫婦世帯、単身男性、単身女性のそれぞれで、2,252 万円、1,552 万円、1,506 万円となっているそうです。

実際の費用では医療費とかあってもっといきそうという所感。

今回載せてはいないですが、このレポートの中では65歳定年だからといってすぱっとやめるのではなく、健康寿命の間は働こう、とか投資を行おうといった趣旨のことも述べられてました。

まだまだ人生は長いのでバクーっとしたイメージでもいいので、ある程度将来のありたい姿っていうのを考えとく必要があるなと思いました。

ここまで読んでいただきありがとうございました!

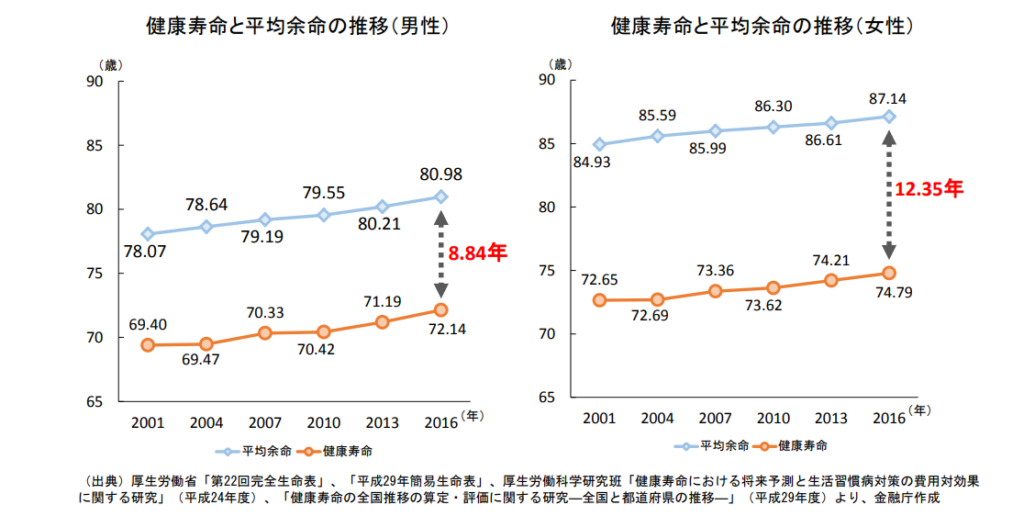

おまけ:健康寿命の間は働こう

寿命に関連して、「健康寿命」という概念があります。これは人が健康的に動ける(労働)できる寿命のことを指します。この健康寿命は、金融庁のレポートの中で現在、男性で約72歳、女性で約75歳だと定義されています。

平均寿命から考えると9~12年は、就労が困難など、日常生活に何らかの制限が加わる形で生活を送る可能性があるとのこと。日常生活に制限が加わるということは、金融面でいえば、就労の困難化に伴う収入の減少や、介護費用など特別の費用がかかることによる支出の増大といった家計の影響のほか、金融機関の窓口へ出向くことが困難になるなど円滑な金融サービスの利用にも支障が出るようになることから、この健康寿命と平均寿命の差を縮めていくことが重要であると政府は考えているようです!!